یکی از پرداختهای قانونی به پیمانکاران، تعدیل است و به قراردادهایی این پرداخت انجام میشود که طبق اسناد و مدارک پیمان مشمول تعدیل هستند. برای پرداخت تعدیل، ابتدا باید سندی تحت عنوان صورت وضعیت تعدیل توسط پیمانکار تهیه و ارائه شود. در این مقاله ، مفاهیم تعدیل و نحوه محاسبه تعدیل را تشریح میکنیم.

تعدیل چیست؟

مطابق با نشریه 289 با موضوع «راهنمای روش محاسبه تعدیل آحادبهای پیمانها» تعدیل عبارت است از بروز کردن تعرفه خدمات مهندسی و قیمت پیمانهای ساخت و اجرا در زمان واقعی انجام کارها. در پروژههای عمرانی که بر مبنای فهرستبها عقد قرارداد می شوند، اغلب به دلیل تغییرات و نوسانات قیمت در زمان واقعی اجرای کارها شاهد تغییر دستمزد نیروی انسانی، هزینه اجاره یا خرید ماشینآلات و ابزار مربوطه، قیمت مصالح و حمل نسبت به زمان پیشنهاد قیمت هستیم؛ بنابراین برای جبران این تغییر قیمتها صورت وضعیت تعدیل مطابق با آخرین بخشنامه تعدیل تهیه میشود.

آموزش آنالیز بها و پیشنهاد قیمت با نرمافزار تدکار

بخشنامه محاسبه تعدیل

در حال حاضر آخرین بخشنامه تعدیل «دستورالعمل نحوه تعدیل آحادبهای پیمان» به شماره 173073/101 مورخ 1382/09/15 است. در کنار این بخشنامه، بعضی از دستورالعملها در بخشنامه شاخصها ابلاغ میشود که باید آنها را نیز رعایت کرد. توصیه میشود این بخشنامهها را با دقت هر چه تمام مطالعه کنید.

برای دریافت فایل بخشنامه تعدیل اینجا کلیک کنید

تعاریف و مفاهیم پایهای مورد نیاز در تهیه تعدیل

برای آموزش تعدیل باید گفت، اولین اصطلاحی که به وفور در تعدیل با آن مواجه میشویم، «دوره» است. طبق بخشنامه، دوره عبارت است از هر یک از سه ماهههای منتهی به خرداد، شهریور، آذر و اسفند.

شاخص چیست؟

شاخص عددی است که متوسط تغییرات قیمت را نسبت به دوره پایه نشان میدهد. (دوره پایه طبق این بخشنامه سه ماهه چهارم سال 1381 بوده و تمام شاخصهای آن عدد 100 است.)

* شاخصها توسط سازمان برنامه و بودجه برای هر نیمه از سال به تفکیک هر سه ماهه طی بخشنامهای ابلاغ میشود. در تابستان سال 1397 و 1399 استثنائاً به دلیل نوسات شدید قیمتها شاخصها به صورت ماهانه ابلاغ شده است. آخرین شاخص تعدیل مربوط به تابستان سال 1401 است.

انواع شاخص

در آخرین بخشنامه تعدیل سه نوع شاخص فصلی (گروهی)، شاخص رشتهای و شاخص کلی معرفی شده است:

شاخص گروهی (فصلی): مطابق با بخشنامه، جمع مبلغ ریالی آیتمهای هر فصل با شاخص فصلی مختص به خود آن فصل تعدیل میشود. البته مطابق با بخشنامههای اخیر شاخصها آیتمهای مربوط به حمل و نقل که واحد آنها مترمکعب-کیلومتر باشد، چنانچه در فصلی به غیر از فصل حمل و نقل قرار داشته باشند با شاخصهای فصل حمل و نقل بایستی تعدیلشان محاسبه شود. به عنوان نمونه آیتمهای حمل خاک مازاد بر 500 متر در رشته ابنیه که واحدشان مترمکعب-کیلومتر است و در فصل سوم (عملیات خاکی با ماشین) قرار دارد باید از فصل سوم تفکیک شده و رقم ریالی آنها با شاخصهای فصل 28ام تعدیل شود.

شاخص رشتهای: مطابق با بخشنامه هر کدام از رشتههای فهرست بها یک شاخص رشتهای منحصر به خود دارند. به عنوان مثال هر کدام از رشتههای ابنیه و راه و باند دارای شاخص رشتهای مختص به خود میباشند.

شاخص کلی: مطابق با بخشنامه این شاخص بیانگر تغییرات تمام فهرست بهاهاست که چندین سال است دیگر اعلام نمیشود.

یکی دیگر از مباحث مهم در تعدیل تعیین شاخص مبنای پیمان است که توسط واحد برآوردکننده یا دستگاه اجرایی انجام میشود. مطابق با بخشنامه تعدیل، چنانچه ارجاع کار از طریق مناقصه انجام پذیرد، شاخص مبنا یک دوره سه ماهه، قبل از دوره سه ماههای است که آخرین روز مهلت تعیین شده توسط کارفرما برای تسلیم پیشنهاد قیمت پیمانکار در آن واقع شده است. بنابراین در مناقصهای که آخرین روز پیشنهاد قیمت برای مناقصهگران 1400/07/03 ( سه ماهه سوم) تعیین شده است، شاخص مبنا یک سه ماهه قبل از این سه ماهه یعنی سه ماهه دوم سال 1400 است. توجه کنید که در این حالت ممکن است یک مناقصهگر قیمت خود را در تاریخ 1400/06/30 و مناقصهگر دیگر در تاریخ 1400/07/02 تسلیم کارفرما کرده باشد. در هر دو صورت روز تعیین شده توسط مناقصهگزار به عنوان آخرین مهلت برای ارائه پیشنهاد قیمت توسط مناقصهگران ملاک خواهد بود نه تاریخی که پیمانکار پیشنهاد خود را ارائه داده است!

چنانچه ارجاع کار از طریق ترک تشریفات مناقصه انجام شود مطابق با بخشنامه، در این حالت یک دوره سه ماهه قبل از سه ماههای که پیمانکار پیشنهاد نهایی خود را به صورت کتبی به کارفرما تسلیم میکند شاخص مبنا خواهد بود. پس در این صورت شاخص مبنا کاملا وابسته به تاریخی است که پیمانکار در آن روز اقدام به تسلیم قیمت پیشنهادی خود کرده است. به عنوان مثال در این حالت چنانچه پیمانکار قیمت پیشنهادی خود را در تاریخ 1400/06/28 به صورت کتبی تسلیم کارفرما نموده است شاخص مبنا در این صورت سه ماهه اول سال 1400 تعیین میشود.

روند تهیه صورت وضعیت تعدیل

اولین نکته این است که مبالغ تعدیل براساس صورت وضعیتهای تائید شده توسط کارفرما محاسبه میشود. گاهی اوقات پیمانکاران بدون توجه به این موضوع همزمان با صورت وضعیت کارکرد، تعدیل را نیز به کافرما ارائه میدهند که برخلاف بخشنامه است. بنابراین ابتدا بایستی صورت وضعیت کارکرد ارائه و روند رسیدگی طی شود و پس از نهایی شدن مبالغ، اقدام به تهیه صورت وضعیت تعدیل کنیم.

مهمترین عامل در تهیه صورت وضعیت تعدیل تعیین دورههای کارکرد مربوط به آن صورت وضعیت و رعایت تبصره بند 5 از بخشنامه تعدیل است. مطابق با این تبصره به منظور تعیین دورههای سه ماهه هر صورت وضعیت برای مشخص شدن شاخصهای دوره سه ماهه، تاریخ واقعی انجام کارها در کارگاه ملاک عمل خواهد بود و سایر زمانها مانند تاریخ تهیه صورت وضعیت و یا تاریخ ارسال آن ملاک عمل نیست. چون تعیین این دوره ارتباط مستقیم با انتخاب شاخصهای متناسب با آن داشته و در نتیجه محاسبه ضریب تعدیل و تعیین رقم ریالی تعدیل مربوط به هر دوره به درستی و صحت انجام میگیرد که به تبع آن رقم ریالی تعدیل نیز به درستی به دست میآید.

ضریب تعدیل چیست؟

ضریب تعدیل عددی است که از رابطه زیر بدست میآید:

انتخاب شاخص برای محاسبه ضریب تعدیل

در محاسبه ضریب تعدیل ابتدا دوره مبنا را از قرارداد استخراج میکنیم و مطابق با آن شاخص مربوطه برای هر فصل را از بخشنامه شاخصها انتخاب کرده و در مخرج کسر قرار میدهیم. این شاخص برای تمام صورت وضعیتهای یک پیمان بدون تغییر باقی میماند. ولی شاخص دوره انجام کار که مجددا برای هر فصل تعیین میشود کاملا وابسته به دوره کارکرد است و در طول پروژه مطابق با دوره انجام کار تعیین میشود.

توجه داشته باشید که عملیات اجرا شده در دوران تاخیر مجاز با شاخصهای دوره مربوط به انجام کار تعدیل میشوند؛ ولی چنانچه پیمان وارد تاخیرات غیرمجاز شود عملیات اجرا شده در مدت تاخیرغیرمجاز با متوسط شاخصهای مربوط به دوره مربوط به مدت پیمان (مدت اولیه به اضافه مدتهای تمدید شده) تعدیل میشوند. به علاوه تا اعلام شاخصهای قطعی دوره انجام کار، تعدیل صورت وضعیتها با استفاده از آخرین شاخصهای ابلاغی محاسبه و به صورت علیالحساب پرداخت میشود. با اعلام شاخصهای قطعی دوره انجام کار، تعدیل طبق این دستورالعمل محاسبه و پرداخت قطعی انجام میشود.

ضریب 0.95 در فرمول ضریب تعدیل

در فرمول ضریب تعدیل، عدد 0.95 بسته به شرایط زیر قابل تغییر است:

- در پیمانهایی که در مدت اولیه پیمان به اتمام رسیده و همچنین تحویل موقت شوند عدد 0.95 به یک تغییر مییابد.

- در پیمانهایی که تا مدت پیمان یعنی مدت اولیه به اضافه مدتهای تمدید شده به اتمام رسیده و تحویل موقت شوند عدد 0.95 به عدد 0.975 تغییر مییابد.

- چنانچه پیمان وارد تغییرات غیرمجاز شود، ضریب 0.95 بدون تغییر باقی خواهد ماند.

چون تعدیل صورت وضعیتهای موقت با ضریب 0.95 پرداخت میشود، در صورت تغییر ضریب به 0.975 یا یک، باید تمام صورت وضعیتها از موقت یک با لحاظ این عدد مجددا محاسبه شود. مطابق با بخشنامه تعدیل، مابهالتفاوت مبالغ تعدیل به دلیل تغییر ضریب 0.975 یا یک در هر کدام از حالتهای 1 و 2 فوق، همزمان با تعدیل صورت وضعیتهای قطعی که خود آن نیز با همین ضریب محاسبه شده است به پیمانکار پرداخت میشود.

محاسبه مبلغ تعدیل

در گام نخست ضریب تعدیل برای هر فصل مطابق با فرمول ضریب تعدیل محاسبه میشود و در مرحله بعدی مبلغ هر فصل از صورت وضعیت متناسب با واقع شدن در هر دوره سه ماهه یا ماهانه (برای کارکردهای تابستان 97 و 99) محاسبه و سهم هر دوره از کل دوره کارکرد برای هر فصل مشخص میشود. از حاصلضرب مبلغ کارکرد هر دوره در ضریب تعدیل همان دوره، مبلغ تعدیل برای آن سه ماهه بدست میآید و از حاصل جمع این مبالغ کل رقم تعدیل بدست میآید.

نحوه محاسبه تعدیل هزینههای تجهیز و برچیدن کارگاه

مطابق با بخشنامه شاخصها، برای محاسبه ضریب تعدیل، متوسط شاخصهای رشتهای ابنیه و رشتهای که بالاترین رقم ریالی در برآورد اولیه را داراست به عنوان شاخص تجهیز و برچیدن کارگاه هم برای شاخص مبنا و هم شاخص دوره کارکرد باید وارد محاسبات شده و سپس همانند سایر فصلها تعدیل شود. توجه داشته باشید که برای محاسبه تعدیل کارهای قیمت جدید بایستی مطابق با فرمول ارائه شده در بخشنامه ابتدا باید مبلغ ریالی آن را به شاخص مبنای پیمان برگرداند و مانند روش بالا تعدیل کرد.

نحوه محاسبه ضریب تعدیل در راهسازی

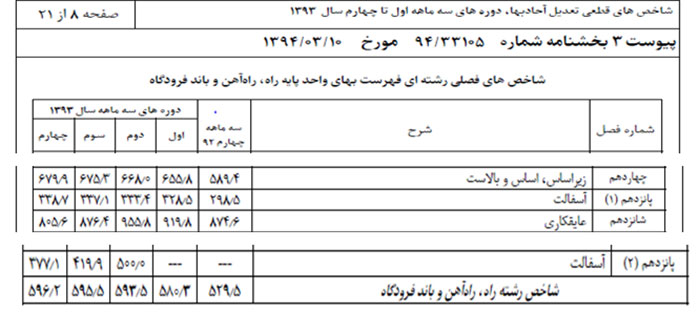

محاسبه ضریب تعدیل در تمام فهرستبهاها مطابق با رابطه فوق محاسبه میشود. یکی از موارد مهم در پروژههای راهسازی دقت به این موضوع است که از سه ماهه دوم سال 93 برای فصل 15 فهرست بهای راه و باند دو شاخص تحت عنوان شاخص 1-15 و 2-15 ابلاغ میشود.

شکل 1- شاخص های فصل 15ام رشته راه و باند

توجه داشته باشید که برای تمام پروژههایی که پیشنهاد قیمت آن ها از 1397/01/01 به بعد است شاخص 2-15 در محاسبه تعدیل فصل آسفالت استفاده میشود.

شکل 2- جدول تعیین موارد استفاده شاخصهای 15-1 و 15-2 راه و باند

برای فصل 22ام (ریل، سوزن و ملحقات) نیز از سه ماهه سوم سال 99 شاخص 22-2 برای کارهای روسازی راه آهن (بجز ریل و سوزن) ابلاغ شده است. به علاوه مطابق با بخشنامه شاخصهای قطعی سه ماهه چهارم سال 99، در محاسبه تعدیل تروارس مونوبلوک B70 برای کارکردهای پس از 1399/07/01، 55% مبلغ کارکرد تراورس بر اساس شاخص فصل نهم و 45% مابقی بر اساس شاخص فصل 13ام محاسبه میشود.

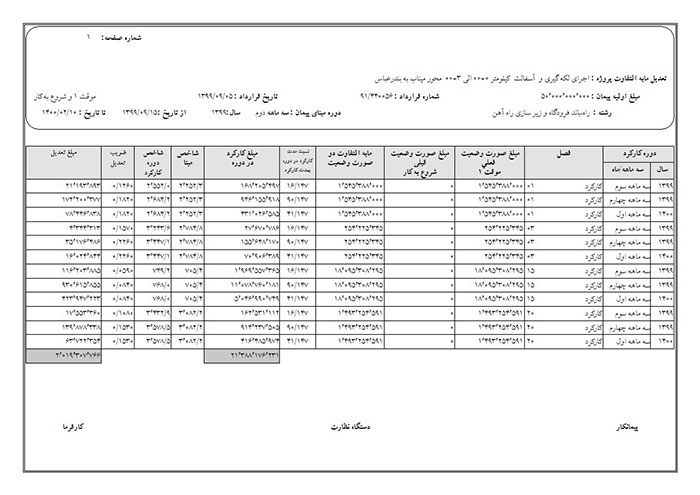

نمونه تعدیل پروژه راهسازی

شکل 3 – نمونه گزارش تعدیل صورت وضعیت موقت 1 ( رشته راه و باند)

به گزارش فوق توجه کنید. این گزارش تعدیل توسط نرمافزار تدکار تهیه شده است. دوره کارکرد این صورت وضعیت 1399/09/15 الی 1400/2/10 (147 روز) است. بنابراین کارکرد این صورت وضعیت به مدت 16 روز در سه ماهه سوم، 90 روز در سه ماهه چهارم سال 99 و 41 روز در سه ماهه اول سال 1400 واقع شده است. نرمافزار تدکار به طور خودکار این تفکیک را انجام داده و سهم هر سه ماهه از دوره کارکرد به ترتیب برای سه ماهههای فوق 147/16 و 147/90 و 147/41 بدست آمده است. با ضرب کردن این نسب به مبلغ کارکرد صورت وضعیت ابتدا سهم هر دوره از مبلغ کارکرد فصل بدست میآید. در نهایت با ضرب کردن ضریب تعدیل در این مبلغ، رقم تعدیل برای آن دوره بازای هر فصل بدست میآید. چون این تعدیل مربوط به موقت 1 است، لذا درآن مبالغ مربوط به صورت وضعیت قبلی صفر است. در صورت وضعیتهای بعدی ابتدا پیشرفت ریالی هر فصل از تفاضل صورت وضعیت فعلی و قبلی بدست میآید تا رقم هر فصل مشخص شود و بعد مطابق با روش فوق تفکیک انجام میشود. توجه داشته باشید با توجه به اینکه شاخص مبنای این پیمان سه ماهه دوم سال 99 است، مطابق با استعلام انجام یافته از نظام فنی و اجرایی کشور، میانگین شاخصهای ماهانه تیر، مرداد و شهریور باید در این پیمان به عنوان شاخص مبنا لحاظ شود و از طرف دیگر بایستی از شاخص 15-2 استفاده شود که با کنترل گزارش فوق متوجه میشویم که به درستی محاسبه شده است.

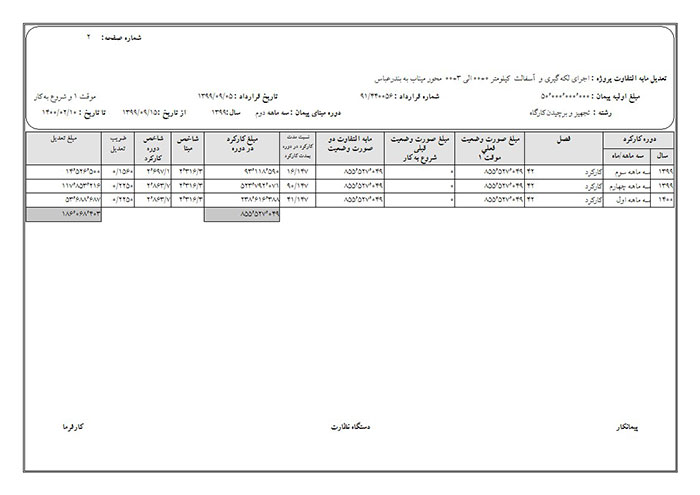

شکل 4- نمونه گزارش تعدیل هزینههای تجهیز و برچیدن کارگاه

مطابق با مطالب مربوط به تعدیل تجهیز و برچیدن کارگاه، متوسط شاخص رشتهای راه و باند و ابنیه به عنوان شاخص قابل استفاده در این پروژه خواهد بود که به درستی این عمل انجام یافته و تعدیل آن محاسبه شده است.

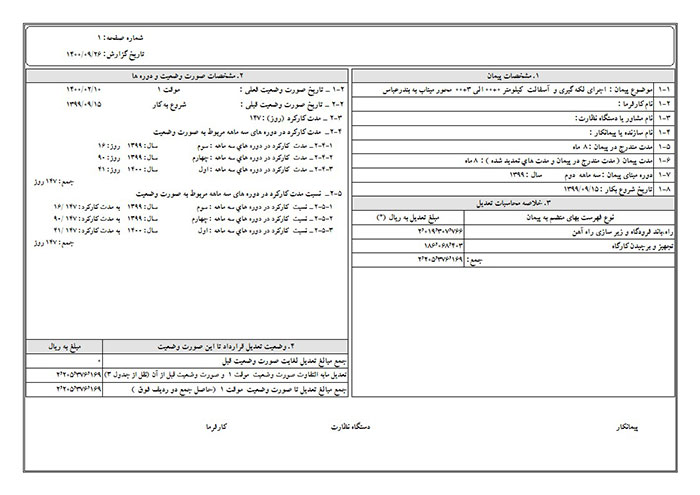

در نهایت خلاصه تعدیل تهیه میشود که گزارش مربوط به این پروژه را در شکل 5 ملاحظه میفرمایید.

شکل5-نمونه گزارش خلاصه مالی تعدیل

پیشنهاد میشود نشریه 289 با موضوع «راهنمای روش محاسبه تعدیل آحادبهای پیمانها» را نیز مطالعه کنید.

برای دریافت نشریه 289 اینجا کلیک کنید.